Kaj mora narediti Merklova, da EU ne konča kot Jugoslavija?

Britanski Economist ne slepomiši in se ne pretvarja, da nima političnih preferenc. Ponavadi pa pred pomembnimi volitvami javno in argumentirano da ali odtegne svojo podporo posameznemu politiku – denimo za Obamo ali proti Berlusconiju. V zadnji številki je dal jasno podporo Angeli Merkel na nemških zveznih volitvah. Pri tem je jasno povedal, zakaj je Merklovo v zadnjih letih stalno kritiziral v zvezi z njeno kontroverzno vlogo pri reševanju krize (preveč varčevanja, vendar kljub vsemu ohranitev Grčije na evrskem območju). Toda hkrati je povedal, da je Merklova vseeno najbolj nadarjena političarka med demokrati v svetovnem merilu in trenutno najboljša izbira v Nemčiji. Merklova bi lahko postala dominantni evropski politik in oseba, ki bo reformirala EU v zvezo konkurenčnih držav.

Tokrat se z Economistom ne strinjam. Zaradi strukturnih razlogov. Še več, če bo EU nadaljevala zdajšnjo ekonomsko politiko, bo končala kot nekdanja Jugoslavija. Morda bolj civilizirano (brez vojnih spopadov), toda v solzah. Preden se preveč razburite in me primerjate z Mencingerjem, preberite do konca.

Kaj je bila nekdanja Jugoslavija? Bila je simetrična monetarna unija držav na zelo različnih razvojnih stopnjah, v katero so napumpali velikanske količine ideologije (edinstven socializem, bratstvo in enotnost) ter okovali v oklep politične in vojaške diktature, da bi jo obdržali skupaj. Nekdanja Jugoslavija je imela skupno valuto, prost pretok blaga, storitev in kapitala ter veliko mobilnost delovne sile, toda hkrati tudi netržne mehanizme, ki so pomagali k notranji stabilizaciji ob asimetričnih krizah. Bila je tudi transferna unija (da sploh ne omenjam bančne unije). Imela je mehanizme za pretok regionalnih pomoči, na podlagi katerih so se pretakala sredstva od bolj razvitih k manj razvitim. In imela je skupni zvezni proračun, ki je po potrebi lahko prerazporejal sredstva med republikami (denimo za brezposelne, za socialne transferje…) ob asimetričnih šokih v posameznih delih države. Nekdanja Jugoslavija je bila simetrična denarna unija. Nekaj podobnega kot ZDA brez socialistične ideologije in enopartijske diktature kot veziva. Toda kljub vsemu je končala v ognju in solzah.

Kaj je EU? EU je asimetrična denarna unija, brez bančne in z izjemno šibko transferno unijo, brez ideologije kot veziva ter z zelo medlo opredeljenimi skupnimi evropskimi vrednotami. Brez dneva mladosti, brez dneva republike in brez skupne reprezentance denimo v nogometu. Če EU jutri razpade, je čustveno ne bo nihče pogrešal. Toda glavna razlika med EU in Jugoslavijo ali ZDA je v njeni asimetričnosti. V EU imamo prost pretok blaga, delno prost pretok storitev in kapitala ter zelo omejeno mobilnost delovne sile. Zaradi katastrofalne krize v mediteranskih članicah EU se Grki, Španci, Portugalci in Italijani ne bodo v desetinah milijonov preselili v zahodne članice, kar bi zmanjšalo vprašanje brezposelnosti v državah, bolj prizadetih s krizo. V nekdanji Jugoslaviji ali ZDA je ta mehanizem deloval oziroma deluje. Še več, v obeh je deloval (deluje) mehanizem transferjev za brezposelne in socialno pomoč prek zveznega proračuna. V EU tega mehanizma ni. V času krize je vsaka država odvisna samo od sebe. Vsaka država mora poskrbeti za svoje brezposelne in potrebne socialne pomoči. EU ima le mehanizem regionalnih pomoči, ki nekoliko preprečuje, da bi se razlike v razvitosti še bolj povečale.

|

Če bo EU nadaljevala zdajšnjo ekonomsko politiko, bo končala kot nekdanja Jugoslavija. Morda bolj civilizirano (brez vojnih spopadov), toda v solzah.

|

Glavna težava EU kot denarne unije je v tem, da je v svojem bistvu enaka zlatemu standardu. Zlatega standarda pa, kot vam bo povedala vsaka makroekonomska knjiga ali knjiga o ekonomski zgodovini, ni mogoče vzdrževati v demokraciji. Ker je srednjeročno socialno nevzdržen. Evro ni nič drugega kot dogovor držav, da tečaj svoje domače valute fiksirajo na neko vnaprej določeno razmerje do drugih valut ter se hkrati odpovejo svoji valuti. EU je s tem eksperimentirala že od sedemdesetih let. Vendar so se vsi poskusi, da bi državam uspelo vzdrževati to fiksno razmerje med valutami, klavrno končali. Imeli smo evropski mehanizem deviznih tečajev 1 (ERM 1), pa kačo (v tunelu in zunaj tunela) in imeli smo ERM 2, pa ni nič pomagalo. V času krize so posamezne države morale devalvirati, spremeniti razmerje svoje valute do preostalih ter tako podražiti uvoz in povečati izvozno konkurenčnost. Po tej poti so države lahko preprečile razmah krize in znižale brezposelnost. To je bil njihov ventil, ki so ga lahko uporabile v skrajni sili. Hkrati so lahko po potrebi še natiskale denarja, kolikor so hotele.

Nato je, po dveh desetletjih ponesrečenih poskusov denarnega povezovanja, sredi devetdesetih let prišla politična odločitev za skupno evropsko valuto. Toda celotni koncept skupne valute je bil že v jedru invalidno oblikovan – kot asimetrična denarna unija. Torej s skupno valuto, vendar brez transfernih mehanizmov in brez centralne banke, ki bi brezrezervno stala s svojo tiskarno denarja za obveznostmi držav članic (kot to denimo počnejo centralne banke Velike Britanije, Japonske, ZDA…). Preprosto rečeno, države so se odpovedale možnosti, da po potrebi devalvirajo svojo valuto ali tiskajo denar, v zameno za to pa niso dobile nobenega mehanizma, ki bi jim pomagal, če jih zadane asimetrični šok, kot ga doživljajo mediteranske države zdaj. Evro je bil, tako kot projekcije naših tajkunskih menedžerjev o prihodnji rasti, oblikovan samo za dobre čase. O možnosti slabih časov politiki niso hoteli razmišljati. Pa vendar so intelektualni očetje evra, kot je denimo profesor Paul de Grauwe, prav na to ves čas opozarjali. Prav tako, vsi po vrsti, ameriški ekonomisti. Asimetrična denarna unija je predeterminirana za propad. Prav nobene možnosti nima.

Zakaj? Zato, ker skupna valuta v osnovi predvideva, da so vsa gospodarstva podobno razvita, imajo podobno gospodarsko sestavo in so podobno produktivna, kar pomeni, da imajo tudi podobne stopnje gospodarske rasti in podobne stopnje inflacije. Biti v denarni uniji skupaj z Nemčijo in njenim gospodarskim strojem pa pomeni, da morajo imeti vse preostale članice enako produktivna gospodarstva. Evro pomeni, da moramo biti vsi Nemci. Vsi moramo proizvajati enako kakovostne avtomobile in strojno opremo kot Nemci. Kar pa je seveda težko. Še teže pa je bilo, ker je imela Nemčija ves čas podcenjeno valuto ter počasnejšo rast plač in inflacije. To pomeni, da je Nemčija še hitreje povečevala relativno produktivnost in imela nižjo stopnjo inflacije, kar pa je razlike samo še povečevalo – do nevzdržnosti.

Kriza, ki jo evrsko območje doživlja v zadnjih petih letih, ni (kot nekateri povsem zmotno in na pamet trdijo) posledica okužbe z ameriško finančno krizo. Kriza evrskega območja je bila vgrajena v sam dizajn evropske denarne unije in bi se zgodila tudi brez ameriškega vpliva. Propad Lehman Brothers in nenadna osušitev mednarodnih veleprodajnih (repo) posojilnih trgov sta krizo evrskega območja samo sprožila in nato pospešila njen razvoj. Kriza evrskega območja je preprosto posledica dveh značilnosti evrske denarne unije.

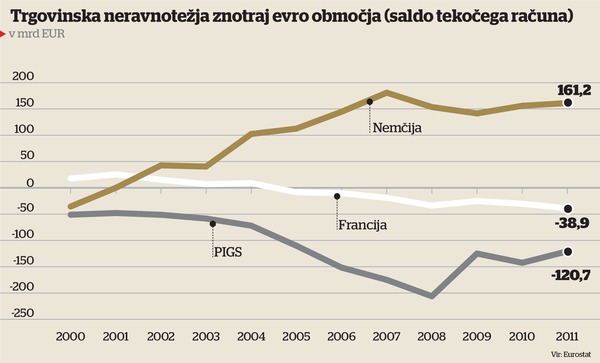

Prvič, kriza je posledica nemške večje rasti produktivnosti glede na večino preostalih članic in proste notranje trgovine ter posledično naraščajočega trgovinskega presežka Nemčije na eni strani in trgovinskega primanjkljaja preostalih članic na drugi. Takoj po uvedbi evra je začel nemški trgovinski presežek s preostalimi članicami močno naraščati. Nemčija je bila pred desetletjem v veliki krizi; zamrznila je plače in sprostila trg dela ter s tem povečala svojo konkurenčnost, preostale države pa so veselo uvažale iz Nemčije. Druge države temu niso mogle slediti, kljub prestrukturiranju v storitveni sektor in povečanemu izvozu storitev. Do uvedbe evra je samo Francija imela presežek na tekočem računu (bilanca menjave blaga, storitev in dohodkov). Tudi Nemčija je imela primanjkljaj. Po uvedbi evra je Nemčija začela ustvarjati velik presežek na tekočem računu, vse preostale članice evrskega območja pa povečevati svoj primanjkljaj. Z letom 2005 je tudi Francija zašla v primanjkljaj. Kot kaže graf, je nemški trgovinski presežek zgolj zrcalna slika velikega trgovinskega primanjkljaja držav PIGS, pa tudi Francije. Ali z drugimi besedami: evro je omogočil Nemčiji širitev na račun uvoza drugih članic. Da je Nemčija lahko neto izvažala, so morali vsi drugi neto uvažati.

|

S temi trgovinskimi primanjkljaji, kot kaže primer ZDA, ni načeloma nič narobe, dokler ga države lahko financirajo. Drugi glavni dejavnik evrske krize so zato finančni tokovi znotraj Unije. Pred uvedbo evra so finančni trgi države različno vrednotili glede na njihove fundamente (proračunski saldo in javni dolg glede na BDP). Z uvedbo evra pa so finančni trgi povsem spremenili optiko – nenadoma so zaradi učinka skupne valute začeli ocenjevati posojilno tveganje Španije, Portugalske, Italije ali Grčije precej ugodneje kot prej. Začeli so vse članice ocenjevati skoraj, kot da so vse Nemčija. Po letu 2001 so razponi zahtevanih donosov na državne obveznice držav z evrom močno konvergirali. V ozadju je bila (lažna) predpostavka, da za državne obveznice vsake članice implicitno jamči ECB. Nenadoma so naložbe v obveznice Grčije, Španije in drugih držav postale izjemno privlačne, saj so ob zmanjšanjem tveganju omogočale večji donos od denimo nemških obveznic. Evropske banke so trumoma kupovale obveznice obrobnih evrskih držav.

Od kod je prišel denar? Če poznate osnove makroekonomije, vam seveda ni neznano, da se presežek države v zunanji trgovini (natančneje: na tekočem računu plačilne bilance) po definiciji pokaže na drugi strani kot povečanje prihrankov. Domačini manj porabijo, kot proizvedejo. Država, ki je neto izvoznica (blaga in storitev), je hkrati tudi neto izvoznica kapitala. Po domače, svoje prihranke plasira v tujino. In natanko to so počele nemške banke pred krizo. Še več, temu so se pridružile tudi francoske banke in oboje so se množično »čez noč« zadolževale na veleprodajnih (repo) finančnih trgih in s temi sredstvi množično kupovale donosne vrednostne papirje obrobnih držav EU ter te »zelo varne« vrednostne papirje (saj naj bi za njimi stala ECB) uporabile kot kritje za množično podeljevanje (dolgoročnih) posojil. Posojil, s katerimi so španski porabniki kupovali nemške izdelke ali irski nepremičninarji gradili stanovanjske komplekse. To je bila orgija za francoske in nemške banke. Orgija brez pokritja.

Če mislite, da so imele ZDA težavo z bankami, se motite. Ameriški bančni sektor je pred krizo znašal samo 130 odstotkov BDP, bilančna vsota šestih največjih ameriških bank leta 2008 je znašala le 61 odstotkov BDP. Nasprotno pa je bilančna vsota zgolj treh največjih francoskih bank leta 2008 znašala 316 odstotkov francoskega BDP. Bilančna vsota dveh največjih nemških bank pa je znašala 114 odstotkov nemškega BDP, pri čemer je samo Deutsche Bank imela sredstev v vrednosti 80 odstotkov nemškega BDP. Medtem ko so bile ameriške banke prevelike, da bi jih pustili propasti (too big to fail), so, kot pravi Mark Blyth, evropske banke postale prevelike, da bi jih bilo mogoče rešiti (too big to bail). Ko so se po bankrotu Lehman Borothers veleprodajni finančni trgi posušili, se je zgodilo natanko to. Države z evrom so po finančni orgiji ostale z velikanskimi bančnimi težavami, na prvem mestu Francija in Nemčija. Reševanje Grčije je bilo predvsem reševanje nemških in francoskih bank, ki so nasedle z nenadoma visoko tveganimi vrednostnimi papirji držav PIGS v svojih bilancah. Podobno velja za Irsko in Španijo.

Težava bi bila z lahkoto rešljiva, če bi takoj ob izbruhu krize ECB opravila svojo nalogo in jamčila za obveznosti držav PIGS. Tako kot Fed jamči za ameriške državne obveznice. Toda temu je Nemčija absolutno nasprotovala, češ da ne bo jamčila za »življenje prek lastnih zmožnosti« drugih članic. Kar je seveda hinavščina, saj je prav trošenje v obrobnih državah omogočilo nemškemu gospodarstvu trgovinski presežek, nemškim bankam pa velike dobičke. Težava bi bila rešljiva tudi, če bi države PIGS lahko izstopile iz evra in devalvirale svoje valute ter tako povečale svojo zunanjo konkurenčnost. Toda te možnosti niso imele.

Namesto tega so dobile »nemško dieto« – strogo varčevanje. Prej proračunsko vzorne države, kot sta Španija in Irska, so prevzele obveznosti svojih bank do njihovih posojilodajalk v Nemčiji in Franciji, zaradi česar se je povečal njihov javni dolg. Nato pa ista Nemčija zahteva, da države zategnejo pas svojim državljanom, ki seveda niso bili krivi za orgijo niti domačih bank niti tujih, ki so posojale domačim. Pri tem je najhujše predvsem dejstvo, da takšna skupinska politika varčevanja v času krize preprosto ne more delovati. Če podjetja ne vlagajo, če porabniki nočejo trošiti in če država ne sme trošiti, ostane samo še izvoz, ki bi lahko potegnil gospodarstvo iz recesije. Ker pa ne trošijo porabniki tudi v drugih državah, seveda tudi izvoz ne more rasti.

Nobene reforme na trgu dela, nobene pokojninske reforme v posameznih članicah ne morejo rešiti temeljne težave – da preostale članice ne morejo slediti Nemčiji po rasti produktivnosti in nizki inflaciji. Lahko samo malce ublažijo težavo. Ob nadaljevanju politike varčevanja se bodo države samo izstradale, poviševala se bo brezposelnost, prav tako pa zadolženost držav. Nekoč bo seveda spet prišlo do rasti, toda za izjemno visoko ceno izgubljenih delovnih mest in izgubljenega dohodka.

Toda preden se bo to zgodilo, obstaja verjetna nevarnost, da EU politično razpade. Socialni stroški reševanja krize po nemškem receptu so previsoki. Občutno previsoki za demokracije. Ali lahko socialni nemiri posamezne članice prej ali slej prisilijo, da izstopijo iz evra, kar bi za seboj potegnilo plaz? To bi pomenilo, da je na kocki 60 let političnega projekta združevanja Evrope. Ali lahko celoten projekt propade zaradi ene rešitve, pri kateri vztraja Nemčija?

Rešitev za evro bi bila, če bi Nemčija spremenila svojo ekonomsko politiko, denimo dvignila plače, znižala davke in s tem spodbudila porabo, na drugi strani pa dvignila inflacijo. S tem bi nemško gospodarstvo postalo manj konkurenčno, zdajšnji trgovinski presežek Nemčije pa bi se spremenil v ekvivalenten primanjkljaj. Tako bi Nemčija omogočila preostalim članicam, da se dvignejo iz recesije.

Ali se to lahko zgodi? Ocenjujem, da ne. Ali zato evrskim članicam, preden začnejo individualno izstopati iz evra, preostane le varianta, da zagrozijo s kolektivnim izstopom iz evra? Od tu naprej bi se našle rešitve, kot je uvedba »nacionalnih evrov« (kar de facto pomeni vrnitev k nacionalnim valutam, le pod drugim imenom), ki bi omogočile posameznim državam potrebno prožnost in mehanizem za stabilizacijo v času kriz. To bi ohranilo EU kot gospodarsko unijo in kot politični projekt.

Ali je Angela Merkel pravi človek za ta posel? Ali ima širino in evropsko vizijo, ki so jo imeli nekdanji nemški in francoski voditelji? Odgovor na to vprašanje je odgovor na vprašanje, ali bo EU končala po »jugoslovansko«.

|